Gỡ vướng trong thực hiện giảm thuế GTGT xuống 8%

| Đề xuất giảm thuế cho doanh nghiệp vận tải Hoa Kỳ giảm thuế chống bán phá giá 7 lần đối với mật ong Việt Nam Chính thức giảm thuế bảo vệ môi trường 2.000 đồng/lít xăng từ 1/4 |

Nghị định 41/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ và Nghị định số 15/2022/NĐ-CP ngày 28/01/2022 của Chính phủ quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội.

Trước đó, ngày 28/01/2022, Chính phủ đã ban hành Nghị định số 15/2022/NĐ-CP quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ chương trình phục hồi phát triển kinh tế -xã hội.

Theo đó, về thuế giá trị gia tăng (GTGT), giảm 2% thuế suất thuế GTGT từ ngày 01/02/2022 đến hết ngày 31/12/2022 đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế GTGT 10% (còn 8%) trừ một số hàng hóa, dịch vụ.

|

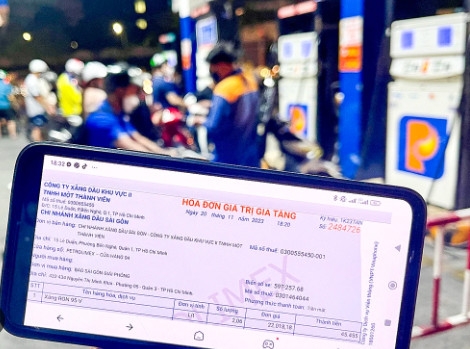

Tuy nhiên, trong quá trình triển khai Nghị định 15/2022/NĐ-CP, Bộ Tài chính nhận được một số phản ánh của các Cục Thuế, doanh nghiệp (DN) và một số cơ quan báo chí phản ánh vướng mắc về quy định tại khoản 4 Điều 1 Nghị định 15/2022/NĐ-CP về việc lập hóa đơn riêng đối với hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT.

Theo đó, việc quy định phải lập hóa đơn riêng cho hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT thì mới được áp dụng thuế suất 8% theo phản ánh của DN là làm tăng chi phí của DN (tăng chi phí thời gian của kế toán và chi phí sử dụng hóa đơn) vì đối với cùng một khách hàng, thay vì lập 01 hóa đơn ghi nhiều thuế suất khác nhau (5%, 8%, 10%) thì DN phải lập 02 hóa đơn: 01 hóa đơn ghi thuế suất 8% và 01 hóa đơn ghi các thuế suất khác (5%, 10%).

Để tháo gỡ các vướng mắc trong việc lập hóa đơn đối với hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, đảm bảo phù hợp với các nội dung trên hóa đơn, Chính phủ ban hành Nghị định 41/2022/NĐ-CP sửa đổi như sau: Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ thì khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định.

Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu thì khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định.

Ngoài ra Nghị định 41/2022/NĐ-CP cũng ban hành Thông báo về việc tiếp nhận và kết quả xử lý về việc hóa đơn điện tử đã lập có sai sót theo Mẫu số 01/TB-HĐSS thay thế Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

Có thể bạn quan tâm

Cùng chuyên mục

Tin khác

Tăng mức phạt vi phạm hành chính về bảo vệ quyền lợi người tiêu dùng

Quy định mới về chữ ký điện tử và dịch vụ tin cậy

Nâng cao hiệu quả thực thi quy định pháp luật về an toàn thực phẩm

Thông qua Luật Tổ chức Chính phủ (sửa đổi)

Đề xuất sửa đổi quy định về quản lý mỹ phẩm

Các mức xử phạt vi phạm ATTP đối với cơ sở thức ăn đường phố

Vi phạm an toàn vệ sinh thực phẩm khi kinh doanh thực phẩm trong khu lễ hội, xử lý như thế nào?

Bên bán điện phải bảo đảm tính chính xác của chỉ số đo điện năng đã ghi

Đọc nhiều / Mới nhận

Nhận diện các loại ma tuý mới, ma tuý núp bóng bánh kẹo, thực phẩm chức năng

Cảnh báo khẩn cấp tình trạng giả mạo khách sạn, homestay lừa chiếm đoạt tiền đặt phòng nghỉ

Bắc Kạn phát hiện, thu giữ hơn 2,4 tấn xúc xích không rõ nguồn gốc xuất xứ

Bộ trưởng Nguyễn Hồng Diên báo cáo trước Quốc hội 10 cơ chế, chính sách đặc thù đầu tư xây dựng Dự án điện hạt nhân Ninh Thuận

Thông tin về vụ việc xảy ra cháy tại Trạm biến áp 500kV Long Thành (Đồng Nai)

Sản xuất công nghiệp tiếp tục là động lực tăng trưởng kinh tế năm 2025